Красиво быть мамой

Красиво быть мамой

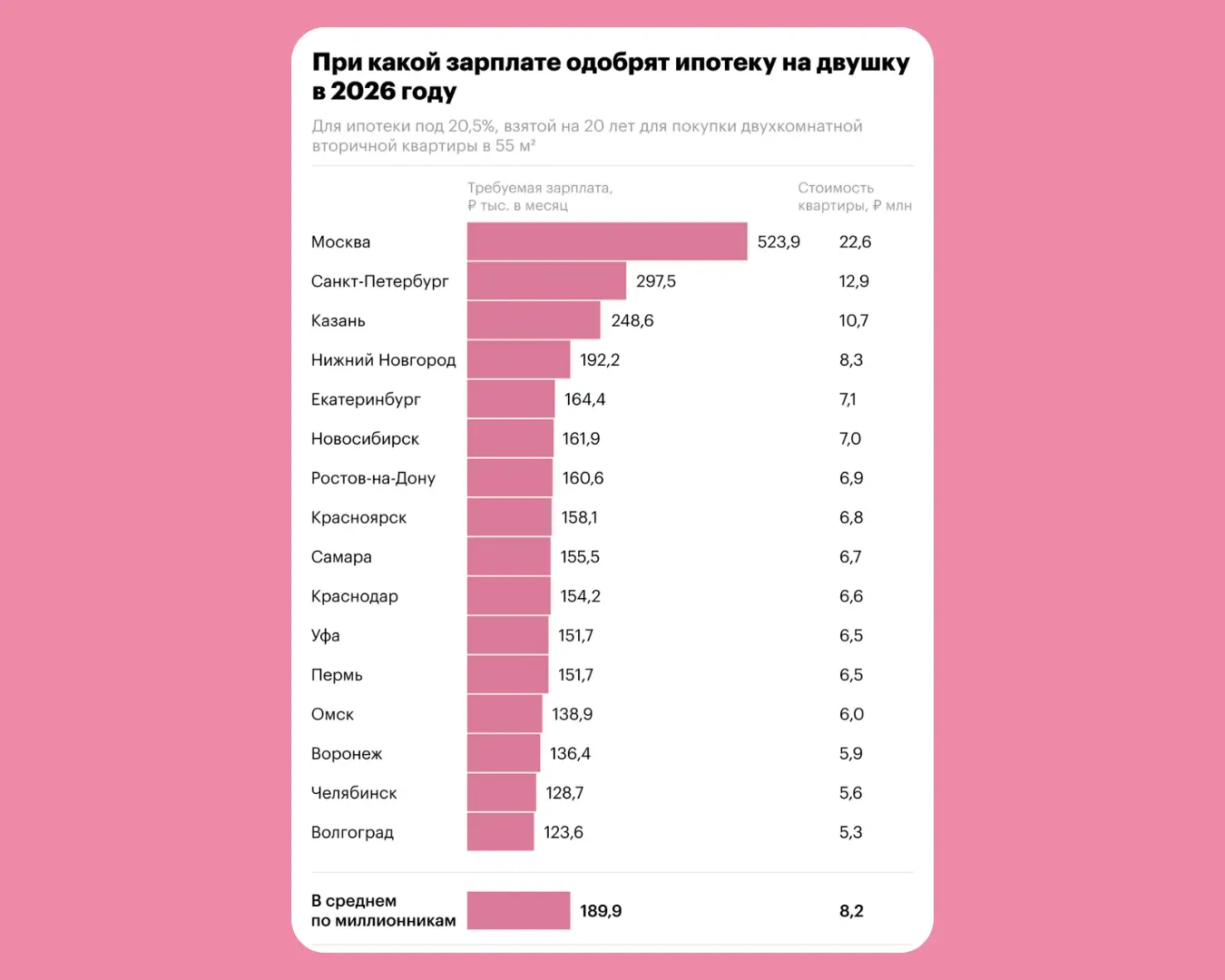

В Москве для ипотеки на «двушку» в 2026 году нужна зарплата от 520 тысяч рублей

В 2026 году покупка двухкомнатной квартиры в ипотеку остается недоступной для большинства семей со средним доходом. Чтобы банк одобрил кредит на «двушку» в крупном городе, заемщику в среднем нужно зарабатывать около 190 тысяч рублей в месяц. При более низком доходе, особенно если он не превышает 120 тысяч рублей, шансы на одобрение практически отсутствуют — такие расчеты следуют из анализа актуальных ставок и цен на жилье.

Несмотря на разговоры о постепенном снижении процентов, условия кредитования по-прежнему остаются жесткими, а требования к доходу — высокими, посчитал РБК.

Какая нужна зарплата для того, чтобы взять ипотеку?

Самая сложная ситуация — в Москве. Здесь для одобрения ипотеки на двухкомнатную квартиру банку потребуется подтвержденный ежемесячный доход свыше 520 тысяч рублей. Это почти в три раза больше среднего уровня по городам-миллионникам. Причина очевидна — высокая стоимость жилья: типовая двухкомнатная квартира площадью около 55 квадратных метров в столице стоит в среднем более 22 миллионов рублей.

Высокую планку по доходам банки устанавливают и в других крупных городах. В Санкт-Петербурге требования приближаются к 300 тысячам рублей в месяц. В Казани для одобрения ипотеки потребуется около 250 тысяч рублей регулярного дохода, а в Нижнем Новгороде — чуть больше 190 тысяч рублей, что лишь немного превышает средний показатель по мегаполисам.

Примерно в половине городов-миллионников требования банков укладываются в диапазон от 150 до 190 тысяч рублей в месяц. В эту группу входят Екатеринбург, Новосибирск, Ростов-на-Дону, Красноярск, Самара, Краснодар, Уфа и Пермь. Для семей с доходом ниже этого уровня ипотека на двухкомнатную квартиру остается малореалистичной даже при стабильной занятости.

В Омске и Воронеже требования чуть мягче: здесь банки готовы рассматривать заемщиков с доходом порядка 136–139 тысяч рублей в месяц. Однако и эти суммы значительно превышают средние зарплаты в регионах.

Самые низкие требования среди мегаполисов зафиксированы в Волгограде и Челябинске. В этих городах для одобрения ипотеки на двухкомнатную квартиру достаточно подтвержденного дохода на уровне 123–129 тысяч рублей в месяц. Это примерно на треть меньше среднего показателя по крупным городам, но все равно остается высокой планкой для большинства семей.

Но в любом случае ни в одном крупном городе банк, скорее всего, не одобрит ипотеку, если доход ниже 120 тысяч рублей.

Как считали

Расчеты сделаны для рыночной ипотеки сроком на 20 лет при процентной ставке 20,5% годовых — именно такие условия действовали в начале 2026 года. Стоимость двухкомнатных квартир площадью около 55 квадратных метров рассчитывалась на основе средних цен на жилье.

К концу января 2026 года ставки по рыночной ипотеке начали постепенно снижаться после нескольких месяцев стагнации. При этом условия кредитования на первичном и вторичном рынках жилья сейчас практически сравнялись и остаются на уровне около 20,5% годовых. Это означает, что даже при небольшом снижении ставок ипотека в 2026 году продолжает требовать от заемщиков очень высоких доходов.

А если говорить о семейной ипотеке под 6%?

Если отталкиваться от этих же цен на жилье и представить, что семья оформляет семейную ипотеку по льготной ставке 6%, требования к доходу выглядят заметно мягче — но все равно остаются высокими. За счет более низкой ставки ежемесячный платеж сокращается почти вдвое по сравнению с рыночной ипотекой, а значит, снижается и минимальная зарплата, которую банк считает достаточной для одобрения кредита.

В среднем по крупным городам семье с одним заемщиком потребуется доход на уровне 100–130 тысяч рублей в месяц, чтобы рассчитывать на ипотеку на двухкомнатную квартиру в пределах лимитов семейной программы. В мегаполисах с более дорогим жильем планка будет выше: в Санкт-Петербурге — ближе к 160–180 тысячам рублей, а в Москве даже с льготной ставкой семье потребуется не менее 220–250 тысяч рублей дохода в месяц, если речь идет о квартире стандартной площади.

При этом важно учитывать, что семейная ипотека имеет жесткие ограничения по сумме кредита. Если стоимость жилья превышает установленный лимит, разницу придется покрывать либо большим первоначальным взносом, либо брать часть суммы по рыночной ставке — и тогда требования к доходу снова резко вырастают.

Что еще почитать по теме, если вы собираетесь брать ипотеку?

В 2026 году семейная ипотека изменится — она станет менее доступной семьям с одним ребёнком, так как у властей есть планы поднять ставку. Здесь мы разбираемся, что поменяется в условиях семейной ипотеки, кто может на неё претендовать и какие квартиры в разных регионах России можно купить с господдержкой.

Автор: Мария Соколова

Дата публикации: 11 февраля 2026

Выбор по теме

- С февраля 2026 года вступают в силу новые правила семейной ипотеки

- Всё о семейной ипотеке в 2026: условия, ставки и изменения

- Ставку по семейной ипотеке поднимут до 10%, если в семье один ребёнок

- Россиян могут наказать за сдачу квартир, купленных по семейной ипотеке

- Минфин объявил о новых проверках при оформлении семейной ипотеки